DOSSIER

Observatoire de l'Énergie 2023

Hydrocarbures : Usages & tendances en Europe

Au niveau mondial, le gaz naturel joue un rôle fondamental dans le mix énergétique : il est une source historiquement importante et son approvisionnement à court terme reste fiable comme nous l’a montrée la période récente. Il représente également, pour certains, une énergie de transition lorsqu’il est utilisé à la place du pétrole ou du charbon. Cette omniprésence est particulièrement vraie en Union Européenne où le gaz joue un double rôle en tant qu’énergie primaire et de producteur d’électricité.

Les récents prix élevés et l’incertitude entourant l’approvisionnement en gaz naturel ont eu un impact négatif sur le paysage économique des industries et des ménages. Nous présentons, au travers des prismes européens et français, une analyse de la place du gaz en tant qu’énergie primaire mais également matière première pour notre économie.

Le gaz, une énergie clé pour l’Union Européenne, malgré des réserves quasi inexistantes.

Au niveau mondial, les réserves de gaz sont disponibles mais très concentrées : les 10 principaux pays concentrent plus de 80% de réserves connues. La production suit ce phénomène de concentration, avec 2 pôles majeurs : 40% de la production mondiale provenant de la Russie et des EAU. Peu productrice, l’Europe restait massivement importatrice de gaz naturel, avec environ 70 % de ses approvisionnements venant jusqu’ici par gazoduc d’essentiellement trois pays, par ordre d’importance : la Russie, la Norvège et l’Algérie. En raison du conflit entre la Russie et l’Ukraine, l’Europe se voit contrainte de réévaluer ses voies d’approvisionnement en gaz naturel.

Le transport par voie maritime, représentant 40% de l’approvisionnement européen , n’est possible qu’en gaz naturel liquéfié (GNL). Cette opération nécessite des infrastructures portuaires et d’injections très coûteuses dont tous les pays d’Europe ne disposent pas encore en quantité suffisante.

C’est pourquoi, le transport par gazoducs est prépondérant (60%). Une particularité expliquant pourquoi les européens ont privilégié si longtemps le gaz russe, créant cette dépendance dont ils tentent de sortir aujourd’hui.

Maritimes ou terrestres, quels sont les objectifs d’acheminement européens ?

L’idée d’augmenter les livraisons depuis leurs alliées tels que la Norvège, 2ème fournisseur de l’UE n’est pas envisageable. Les gazoducs sont déjà saturés et les champs exploités proches de leur niveau maximal. L’Algérie, quant à elle, est le 3ème fournisseur actuel de l’Union Européenne avec le Maghreb Europe (Vers l’Espagne, à travers le Maroc), le Transmed (vers l’Italie) et le MedGaz déjà saturé également. De plus, des tensions avec le Maroc compliquent davantage le transit du gaz à travers le Maghreb Europe.

Dans ce contexte conflictuel, la création de nouveaux gazoducs tels que le Baltic Pipe (2022), le gisement Shah Dinez avec l’accord déclaré par Ursula Von Der Leyen en Azerbaidjan, via le Corridor Gazier sud-européen a pour objectif de doubler sa capacité (actuellement à 10 milliards de m3 ). Ce qui reste très faible comparé aux quantités importées par l’UE auprès de la Russie (155 milliards de m3 ).

Dépendant à 80% de la Russie, la Lituanie emprunte la voie du GNL et ce dès 2015, en installant un terminal flottant de stockage et de regazéification (FSRU). Avant l’arrêt total des importations de gaz russe en avril 2022, Vilnius avait ainsi réduit la part de ces importations à 40% dès 2021 grâce à ces importations de GNL norvégiens et américains.

Cette alternative présente d’ores et déjà ses limites. En effet, les 3 premiers exportateurs mondiaux de GNL produisent déjà à hauteur de leur capacité (Australie, Qatar et EU). Pour augmenter leur exportation, il faudrait construire davantage de terminaux méthaniers pour liquéfier le gaz, mais surtout le dégazéifier à son arrivée en Europe. Cependant, l’Europe est actuellement sous équipée avec seulement 26 terminaux. Parallèlement, l’Europe se tourne vers le GNL américain, jugé plus polluant et coûteux.

Dépendance au gaz russe : une Europe divisée

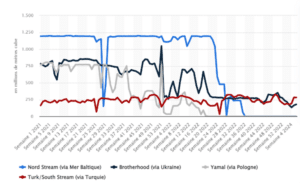

Le gaz tient une place importante dans le mix énergétique de l’Union Européenne, représentant un quart de celui-ci. La Russie est le principal fournisseur, avec 41% du gaz et 41% du pétrole consommés dans l’Union Européenne provenant de gisements russes, au cours du premier semestre de l’année 2021. Certains pays sont plus dépendants de la Russie que d’autres. A titre d’exemple, l’Allemagne a massivement investi et devait doubler sa capacité de livraison grâce à Nord Stream 2. Cependant, sous la pression européenne, le projet a été suspendu le 22 février 2022, mettant l’Allemagne en difficulté, puisque 65% du gaz qu’elle consomme provient de Russie, ce qui représente 27% de son mix énergétique total. Dans ce contexte, la Hongrie, la Roumanie et l’Italie sont également aujourd’hui dans une situation préoccupante, étant très dépendantes du gaz russe. D’autres pays s’en sortent mieux, notamment la Finlande qui présente une situation plus avantageuse, malgré le fait qu’elle importe 65% de son gaz en provenance de la Russie. En effet, le gaz ne représente que 6% de son mix énergétique global.

Ces disparités mettent en évidence la difficulté de parvenir à un consensus sur une politique commune de boycott.

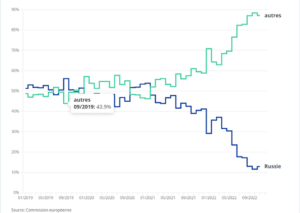

Le schéma ci-dessus met en évidence la proportion mensuelle de gaz livré à l’Union Européenne par la Russie comparée à d’autres pays entre janvier 2019 et novembre 2022.

Jusqu’au deuxième semestre de 2021, la Russie détenait une part de marché d’environ 50%. Depuis, cette proportion a rapidement diminué, pendant que celle des autres fournisseurs n’a cessé d’augmenter. Ce processus a été particulièrement accéléré en 2022. Depuis juin 2022, la part de la Russie dans les importations de gaz de l’UE est inférieure à 20%. En novembre, elle ne dépassait pas les 13%.

Entre janvier et novembre 2022, les importations de gaz par gazoduc et de GNL russe ont représenté moins d’un quart des importations de gaz dans l’UE. Un autre quart provient de Norvège, et 11,6% d’Algérie. Les importations de GNL (à l’exclusion de la Russie, principalement en provenance des États-Unis, du Qatar et du Nigeria) se sont élevées à 25,7%.

Europe : un gaz ancré au cœur du mix énergétique

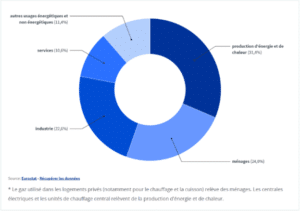

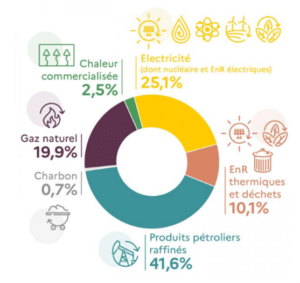

L’Europe continue de placer le gaz au centre de son mix énergétique en 2021. Les 27 États membres de l’Union européenne ont consommé 412 milliards de m³ de gaz. Cette source d’énergie est principalement utilisée pour la production d’électricité, le chauffage des bâtiments et les processus industriels. À ce sujet, plus de 30 % des ménages de l’UE chauffent leur logement avec du gaz.

Ce diagramme* illustre la répartition de l’utilisation du gaz en Europe. Plus de 30 % est employé pour la production d’électricité et de chaleur, 24 % pour les ménages, 22,6 % pour l’industrie et 10,6 % pour l’industrie des services. Quant aux usages énergétiques et non énergétiques, ils représentent un peu plus de 11 %.

Ces dernières années, la diversité de l’Union Européenne s’est retrouvée dans la capacité de chacun à mettre en œuvre le développement d’une énergie plus propre et moins.

Toutefois, « Une augmentation massive de l’énergie propre est en cours »

Depuis début 2022, une dynamique des remplacements des énergies fossiles est fortement en progression en Europe. Constat dont s’est félicité Frans Timmermans, vice-président de la commission européenne en charge du Pacte Vert pour l’Europe, et souligné par l’étude du groupe de réflexion mondiale sur l’énergie propre (EMBER).

En raison de conditions météorologiques favorables, l’UE a enregistré une augmentation de 10 % de la production d’énergie solaire et éolienne entre mars 2022 et fin janvier 2023 comparé à la même période en 2021. L’éolien et le solaire ont généré un record de 22% de l’électricité des pays de l’UE en 2022 alors que leur part, solaire et éolien , a dépassé pour la première fois le gaz. La part du charbon reste néanmoins à 16%. Il devient important de la baisser dans les prochaines années.

Ces dernières années, la diversité de l’Union Européenne s’est retrouvée dans la capacité de chacun à mettre en œuvre le développement d’une énergie plus propre et moins.

Flambée des prix du gaz européen

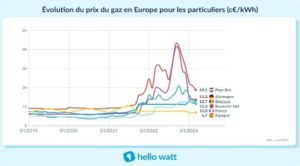

En cette année 2023, le secteur de l’énergie connaît un début d’année favorable après une année 2022 phénoménale. Les prix du gaz sur les marchés de gros ont étonnamment diminué malgré les prévisions. Alors que le coût atteignait les 342 €/MWh en août 2022, il n’est plus que de 73 €/MWh en janvier 2023.

- Forte baisse de la consommation d’énergie en Europe. Les ménages et les entreprises ont réduit leur utilisation d’électricité et de gaz, conscients de la situation énergétique critique de l’Europe en fin d’année 2022.

- Des températures clémentes cet hiver. Bien qu’il y ait eu quelques jours de froid, les mois de novembre et décembre sont restés doux, ce qui a permis aux consommateurs de modérer leur utilisation de chauffage.

Malheureusement, les particuliers ne sont pas encore sortis d’affaire. Les prix du marché de gros fluctuent régulièrement, ce qui explique pourquoi les tarifs pour les ménages n’ont pas encore connu de baisse significative.

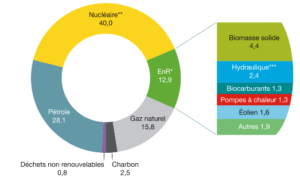

En effet, le prix e l’électricité est calculé en fonction du coût de la dernière source d’énergie utilisée. Afin de répondre à la demande, les méthodes de production sont utilisées par ordre croissant de coût : énergie renouvelable (solaire et éolien), énergie hydraulique, nucléaire puis en cas de forte demande, les centrales à gaz. Le marché du gaz naturel a connu une augmentation fulgurante ces derniers mois en raison de la reprise post-Covid-19 et de la guerre en Ukraine. En Europe, le gaz représente 20 à 25% de la production d’électricité. Parallèlement, cette structuration du prix de l’électricité est fortement critiquée en France puisqu’elle ne tient pas compte du mix énergétique français. Très différent de ses voisins européens, le mix énergétique français repose essentiellement sur le nucléaire, à hauteur de 69%, contre 6% de gaz, selon RTE. Ainsi, les producteurs d’électricité français dotés d’une production d’électricité moins chère que leurs concurrents européens, voient leur marge s’accentuer au détriment des consommateurs.

Il est à noter que certains États membres ont pu se retirer du marché commun. A titre d’exemple, le Portugal et l’Espagne ont bénéficié de la « dérogation ibérique » jusqu’en mai 2023. Cette dérogation a été accordée par l’Union Européenne, permettant à l’Espagne de plafonner le prix du gaz pour protéger le pouvoir d’achat du pays, également connu sous le nom de « cap de gas ». En France, malgré les baisses observées sur le marché de gros, le tarif réglementé d’Engie a augmenté de 15 % dès le 1er janvier 2023, passant ainsi de 11,21 centimes à 12,89 centimes le kWh. Aucune augmentation de prix n’est à prévoir avant plusieurs mois, le bouclier tarifaire sur l’énergie étant toujours en vigueur.

L’Europe disposait de prix relativement faibles et stables, des réserves élevées et un approvisionnement et une production facile. Désormais, outre la reprise exponentielle des activités post covid, le conflit russo-ukrainien a démontré le contraire : le gaz naturel est désormais un marché à risque en Europe.

Qu’en est-il de la France ?

France : Un mix énergétique d’ores et déjà avancé.

Dans les nations charbonnières en pleine transition énergétique, l’utilisation de gaz est légitime. Rappelons-le, cela ne peut être que temporaire si l’on souhaite finalement atteindre la neutralité carbone. Cependant, la question se pose de manière totalement différente en France, dotée d’une production d’électricité déjà fortement décarbonée, avec un nombre infime de centrales à charbon. Néanmoins, le gaz est responsable d’environ 20 % de nos émissions de gaz à effet de serre. Près de la moitié de la consommation de gaz est due au résidentiel et au tertiaire (bureaux, commerce, bâtiments publics, etc.), pour le chauffage des locaux principalement, mais aussi de l’eau chaude sanitaire et de la cuisson.

Le gaz est une ressource énergétique destinée à 3 secteurs majeurs :

- Le chauffage :

11 millions de logements en France. Le chauffage des logements et des bureaux est responsable de près de 50% de la consommation de gaz.

S’ajoute à cela plusieurs options pour l’avenir envisagées telles que le gaz renouvelable, la géothermie, l’électricité sous forme de pompe à chaleur et de chauffe-eau.

- Les transports :

Responsable de 6% des émissions de gaz à effet de serre, les transports présentent tout de même plusieurs alternatives pour y remédier telles que les véhicules électriques pour les courtes distances. L’usage du gaz renouvelable sera spécifique aux longues distances.

- L’industrie:

Utilisateur du gaz pour la fabrication d’hydrogène, d’ammoniac et de méthanol, les options du secteur de l’industrie pour l’avenir restent le gaz renouvelable et un développement intense de la recherche et du développement.

France : Qu’en est-il du stockage ?

Il existe un moyen de stocker le gaz qui n’est pas consommé afin de le réutiliser lorsque la demande est au rendez-vous. C’est un élément essentiel de la logistique pour maintenir l’équilibre entre l’offre et la demande.

En hiver, la demande de gaz en France est quintuplée. Cet ajustement se fait sur une base saisonnière mais également, si nécessaire, à court terme. Le stockage est l’un des moyens permettant d’équilibrer l’offre et la demande.

Parallèlement, les réserves de gaz sont une garantie pour la sécurité d’approvisionnement. Depuis 2018, un système incitatif est en place pour garantir des niveaux de stock suffisants. Les opérateurs de transport enchérissent et compensent pour cela. Les réserves de gaz sont essentielles pour développer les sources d’énergie renouvelables en assurant la sécurité d’approvisionnement et en équilibrant l’offre et la demande.

En somme, le stockage de gaz est une pièce maîtresse de la logistique, assurant l’équilibre entre l’offre et la demande et contribuant à la sécurité d’approvisionnement des territoires.

En France, plusieurs éléments éléments ont joué en faveur de l’approvisionnement en énergie des particuliers . On note une baisse de la consommation d’électricité de 8,5 % depuis le début de l’hiver par rapport à la période de 2014 à 2019. Les centrales d’EDF fonctionnent désormais à 75 % de leur capacité. Les vents forts en Europe font tourner les éoliennes, ce qui est bénéfique pour la production d’énergie. Enfin, la météo clémente a permis d’économiser les stocks de gaz, qui ont atteint un niveau historique. Au 16 janvier, les stocks étaient à 80 %, soit une moyenne de 55 % sur les six dernières années à la même date. Les fournisseurs ont alors recours au GNL , importé à des volumes record cette année pour répondre aux besoins de leurs clients. Entre le 1er novembre et le 15 janvier, 87,7 TWh de GNL ont été déchargés dans les terminaux méthaniers français , soit 41 % de plus que le précédent record.

Toutefois, « la sobriété énergétique doit se maintenir », selon Thierry Trouvé, directeur général de GRTgaz. Propos appuyés par la volonté d’Emmanuel Macron, qui s’est engagé à réduire de 10% la consommation d’énergie sur notre territoire d’ici 2024.

France : Neutralité carbone d’ici 2050.

Dernièrement, la France s’est engagée à sortir progressivement des énergies fossiles et ainsi, atteindre la neutralité carbone d’ici 2050. Comme vu précédemment, 20% des émissions françaises de gaz à effet de serre sont liées au gaz fossile. La France, d’ores et déjà dotée d’une énergie fortement décarbonée, voit ses axes d’évolution se resserrer.

Plusieurs solutions restent toutefois envisageables :

- Etablir un plan énergie climat tel que présenté dans la Stratégie Nationale Bas-Carbone (SNBC).

- Respecter la part d’ENR dans la consommation rapportée dans les Chiffres clés du climat (P.68) paru à l’occasion de la 26e Conférence des parties sur les changements climatiques (COP2021) permettant d’offrir un panorama des principales données liées à l’enjeu climatique.*

- Respecter les trajectoires d’émissions de Co2 définies dans l’Inventaire des émissions de polluants atmosphériques et de gaz à effet de serre en France – Format Secten. (79)*

Selon Olivier BRESSON, directeur régional adjoint de GRDF Sud-Est, « En 2050, on aura une capacité de production de gaz renouvelable qui sera supérieure à la consommation de gaz. On peut considérer (qu’en 2050), notre pays sera effectivement autonome en termes de production de gaz. »

L'essentiel

La transition complète vers le gaz renouvelable n’est actuellement pas envisageable à court terme. Il est plus réaliste de miser sur l’ensemble du mix énergétique, qui inclut l’électricité, le gaz et la biomasse. Le gaz devrait être réservé pour les secteurs où il est difficile d’être remplacé, tel que l’industrie.

Il est évident que sur le long terme, l’humanité ne pourra pas se reposer exclusivement sur une source d’énergie fossile. Selon les estimations, d’ici 2050, la neutralité carbone doit être atteinte. Dès lors, il est urgent de considérer d’autres alternatives décarbonées telles que le solaire, la biomasse, la géothermie et les pompes à chaleur.

Auteurs

Avec le soutien de la Practice Energie, Utilities, Telecom & Industrie de Magellan Consulting

À propos de Magellan Consulting

Magellan Consulting est le catalyseur de la transformation digitale de ses clients en les accompagnant dans le changement profond de leurs métiers et de leurs socles technologiques pour aborder les nouveaux business modèles, la transition sociétale, énergétique et écologique.